Tre tipi di aggregati

Indici standard

Indici standard

Indici predefiniti che utilizzano i dati PD e l’universo di entità di Credit Benchmark, segmentati secondo l’Schema settoriale CB. Si tratta di benchmark pronti all’uso per segmenti di mercato comuni: società statunitensi, istituzioni finanziarie europee, tecnologia globale e altro ancora.Utilizzare questi dati per confrontare il portafoglio con una visione di mercato pubblicata da CB.

Indici personalizzati per gli abbonati

Indici personalizzati per gli abbonati

Indici costruiti a partire dai dati PD di Credit Benchmark applicati al vostro elenco specifico di entità. Voi definite l’universo e la segmentazione; noi forniamo i dati Consensus PD ed eseguiamo l’aggregazione.Utilizzare questi dati quando si desidera ottenere la valutazione di credito indipendente di CB sul proprio portafoglio o sul proprio gruppo di riferimento.

Indici delle banche contributrici

Indici delle banche contributrici

Indici costruiti a partire dai dati PD interni della vostra banca, aggregati mediante la metodologia CB. Applica al vostro portafoglio lo stesso rigoroso processo di calcolo che sta alla base degli indici standard di CB.Utilizzi questi dati per un’analisi coerente delle serie storiche del Suo portafoglio interno mediante un approccio di aggregazione standardizzato.

Visualizzazione dei risultati

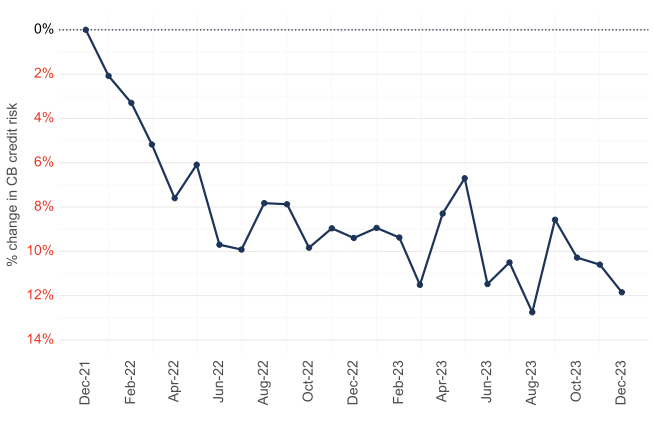

Ogni aggregato può essere espresso in tre modalità a seconda dell’analisi:- Media delle PD del segmento — probabilità assoluta di default per il segmento in ogni momento

- PD del segmento ribasata — variazione relativa rispetto a una data di riferimento scelta, che mostra l’andamento direzionale del rischio

- Rating medio del segmento — PD aggregato mappato sulla scala di rating CB

Aggregate shown in rebased view