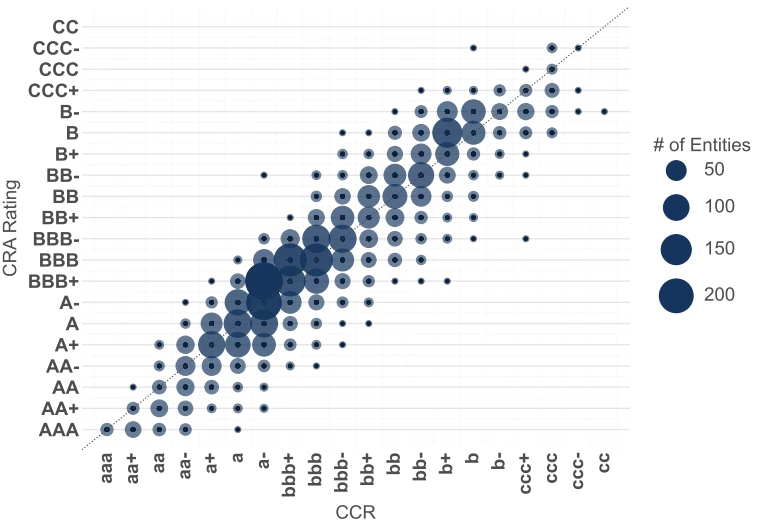

CCR vs. S&P e Fitch: distribuzione dei rating

Il grafico sottostante mostra un confronto tra il CCR di Credit Benchmark e i rating di S&P e Fitch su oltre 5.000 entità. Ogni punto rappresenta una coppia di rating: un valore CCR e un rating di agenzia per la stessa entità nello stesso momento. La dimensione della bolla riflette il numero di entità in ciascuna combinazione.

CCR (x‑axis) vs agency rating (y‑axis). The y‑axis label 'CRA' in the chart refers to Credit Rating Agency, specifically S&P and Fitch in this comparison. Points near the diagonal indicate close agreement.

Perché si verifica l’allineamento

- La scala Credit Benchmark è allineata alle categorie delle agenzie di rating per sua stessa natura: l’Scala di rating e CB è calibrato sulla base delle mappature interne delle banche tra i propri rating e quelli delle agenzie. Le banche partecipanti mappano le proprie valutazioni interne alle categorie di agenzia (AAA, BBB, ecc.), e la scala CB viene costruita sulla base della media di tali mappature. La comparabilità con le agenzie è integrata nella scala PD-CCR di Credit Benchmark.

- Le banche e le agenzie rispondono agli stessi fattori di rischio: i modelli di credito delle banche e gli analisti delle agenzie valutano gli stessi fondamentali sottostanti. Le loro valutazioni convergono naturalmente verso livelli simili per la maggior parte delle controparti.

- L’aggregazione del consenso appiana le variazioni idiosincratiche: il CCR raccoglie le opinioni di oltre 40 banche. Le differenze nei modelli delle singole banche tendono a compensarsi, lasciando il segnale più vicino al consenso di mercato.

Il CCR risulta generalmente comparabile, sia in termini di direzione sia di livello, alle valutazioni di S&P e Fitch, pur rimanendo un segnale indipendente e ad alta frequenza, in grado di individuare variazioni nel rischio percepito con anticipo rispetto alle azioni pubblicate dalle agenzie.