Trois types d’agrégats

Indices standard

Indices standard

Indices pré-construits utilisant les données de PD et l’univers d’entités de Credit Benchmark, segmentés selon l’Schéma sectoriel de CB. Il s’agit de références prêtes à l’emploi pour les segments de marché courants — entreprises américaines, secteur financier européen, technologie mondiale, etc.Utilisez ces données pour comparer un portefeuille à une vision du marché publiée par CB.

Indices personnalisés pour les abonnés

Indices personnalisés pour les abonnés

Indices construits à partir des données de PD de Credit Benchmark appliquées à votre liste d’entités spécifique. Vous définissez l’univers et la segmentation ; nous fournissons les données de Consensus PD et effectuons l’agrégation.Utilisez ces indices lorsque vous souhaitez obtenir la vision de crédit indépendante de CB sur votre propre portefeuille ou sur un groupe de pairs.

Indices des banques contributrices

Indices des banques contributrices

Indices construits à partir des données de PD internes de votre banque, agrégées selon la méthodologie CB. Applique à votre portefeuille le même processus de calcul rigoureux que celui qui alimente les indices standard de CB.Utilisez ces données pour réaliser une analyse cohérente des séries chronologiques de votre portefeuille interne au moyen d’une approche d’agrégation standardisée.

Vues des résultats

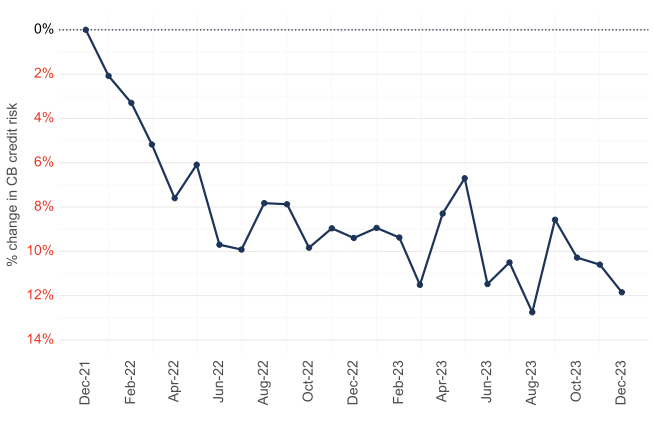

Chaque agrégat peut être exprimé de trois façons selon l’analyse :- Moyenne des PD de segment : probabilité de défaut absolue du segment à chaque date

- Probabilité de défaut du segment rebasée — variation relative par rapport à une date de référence choisie, indiquant l’évolution directionnelle du risque

- Notation moyenne du segment — PD agrégée mise en correspondance avec l’échelle de notation CB

Aggregate shown in rebased view