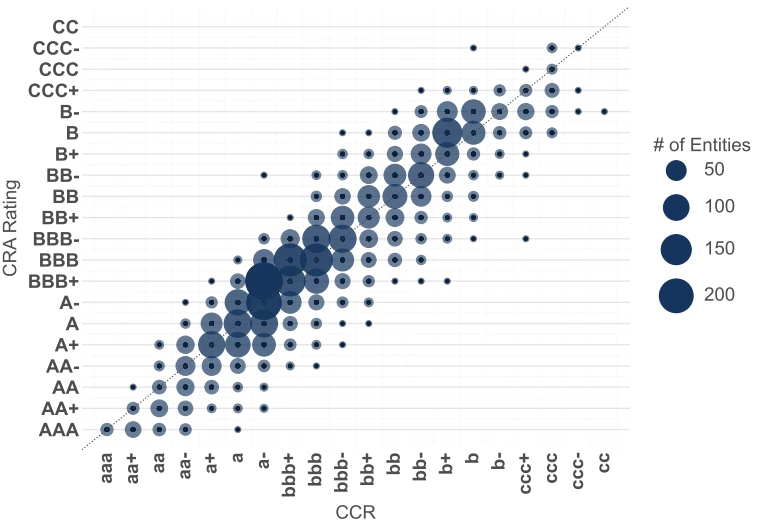

CCR par rapport à l’S&P et Fitch : répartition des notations

Le graphique ci-dessous présente une comparaison entre le CCR de Credit Benchmark et les notations d’S&P et de Fitch pour plus de 5 000 entités. Chaque point représente une paire de notations : une valeur CCR et une notation d’agence pour la même entité à un moment donné. La taille des bulles reflète le nombre d’entités dans chaque combinaison.

CCR (x‑axis) vs agency rating (y‑axis). The y‑axis label 'CRA' in the chart refers to Credit Rating Agency, specifically S&P and Fitch in this comparison. Points near the diagonal indicate close agreement.

Pourquoi cet alignement se produit-il ?

- L’échelle Credit Benchmark est alignée sur les catégories des agences de notation de par sa conception : l’échelle de notation e CB est calibrée à partir des correspondances internes entre les notations des banques et celles des agences. Les banques participantes font correspondre leurs notations internes à des catégories de type agence (AAA, BBB, etc.), et l’échelle CB est construite à partir de la moyenne de ces correspondances. La comparabilité avec les agences est intégrée à l’échelle PD-CCR de Credit Benchmark.

- Les banques et les agences réagissent aux mêmes facteurs de risque : les modèles de crédit des banques et les analystes des agences évaluent les mêmes fondamentaux sous-jacents. Leur jugement converge naturellement vers des niveaux similaires pour la plupart des entités.

- L’agrégation du consensus atténue les variations idiosyncratiques : le CCR regroupe les avis de plus de 40 banques. Les écarts liés aux cadres d’évaluation propres à chaque banque tendent à s’annuler, rapprochant ainsi le signal du consensus de marché.

Le CCR est généralement comparable à S&P et Fitch en termes de direction et de niveau, tout en restant un signal indépendant et à plus haute fréquence, capable d’identifier les changements dans la perception du risque avant la publication des mesures prises par les agences.