Tre typer aggregater

Standardindekser

Standardindekser

Forhåndsdefinerte indekser som bruker Credit Benchmark’s PD-data og enhetsunivers, segmentert i henhold til «CB-bransjeskjema». Dette er bruksklare referanseindekser for vanlige markedssegmenter — amerikanske selskaper, europeiske finansinstitusjoner, global teknologi og mer.Bruk disse til å benchmarke en portefølje mot et publisert CB-markedsbilde.

Tilpassede abonnentindekser

Tilpassede abonnentindekser

Indekser bygget på Credit Benchmark’s PD-data anvendt på din spesifikke enhetsliste. Du definerer universet og segmenteringen; vi leverer konsensus-PD-dataene og utfører aggregeringen.Bruk disse når du ønsker CBs uavhengige kredittvurdering av din egen portefølje eller referansegruppe.

Indekser for bidragsyterbanker

Indekser for bidragsyterbanker

Indekser bygget på bankens egne interne PD-data, aggregerte ved hjelp av CB-metodikken. Bruker den samme strenge beregningsprosessen på porteføljen din som ligger til grunn for CBs standardindekser.Bruk disse til konsistent tidsserieanalyse av din interne portefølje ved hjelp av en standardisert aggregeringsmetode.

Visninger

Hvert aggregat kan uttrykkes på tre måter, avhengig av analysen:- Segment PD-gjennomsnitt — absolutt sannsynlighet for mislighold for segmentet på hvert tidspunkt

- Segment PD rebasert — relativ endring fra en valgt basisdato, som viser retningen på risikobevegelsen

- Segmentgjennomsnittlig rating — aggregert PD tilordnet CB-ratingskalaen

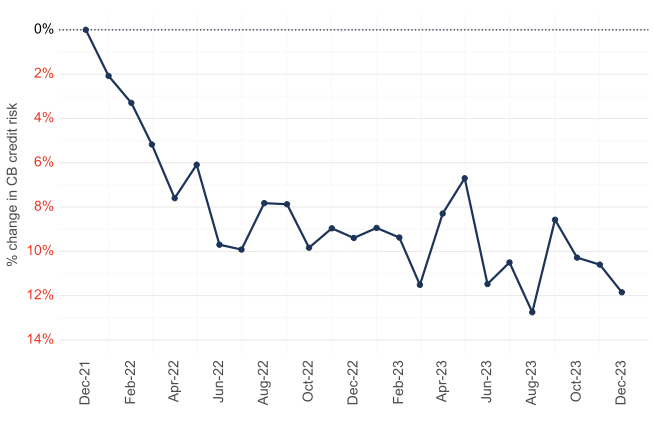

Aggregate shown in rebased view